【設備保全コスト最適化 #1】設備保全コスト削減の3要素 — 老朽化時代の体系的アプローチ

設備管理コストマネジメントを成功させるには「アセット単位でのコスト細分化」「リスクベースの取捨選択」「運転コストと資本コストの統合管理」の3つの要素がある。社会インフラの老朽化、工場設備の長期利用、メンテナンス事業者の減少によるコスト上昇圧力の実態を整理し、現場で生じている5つの課題と体系的コストマネジメントの方向性を論じる。

1. 設備老朽化とコスト上昇圧力の実態

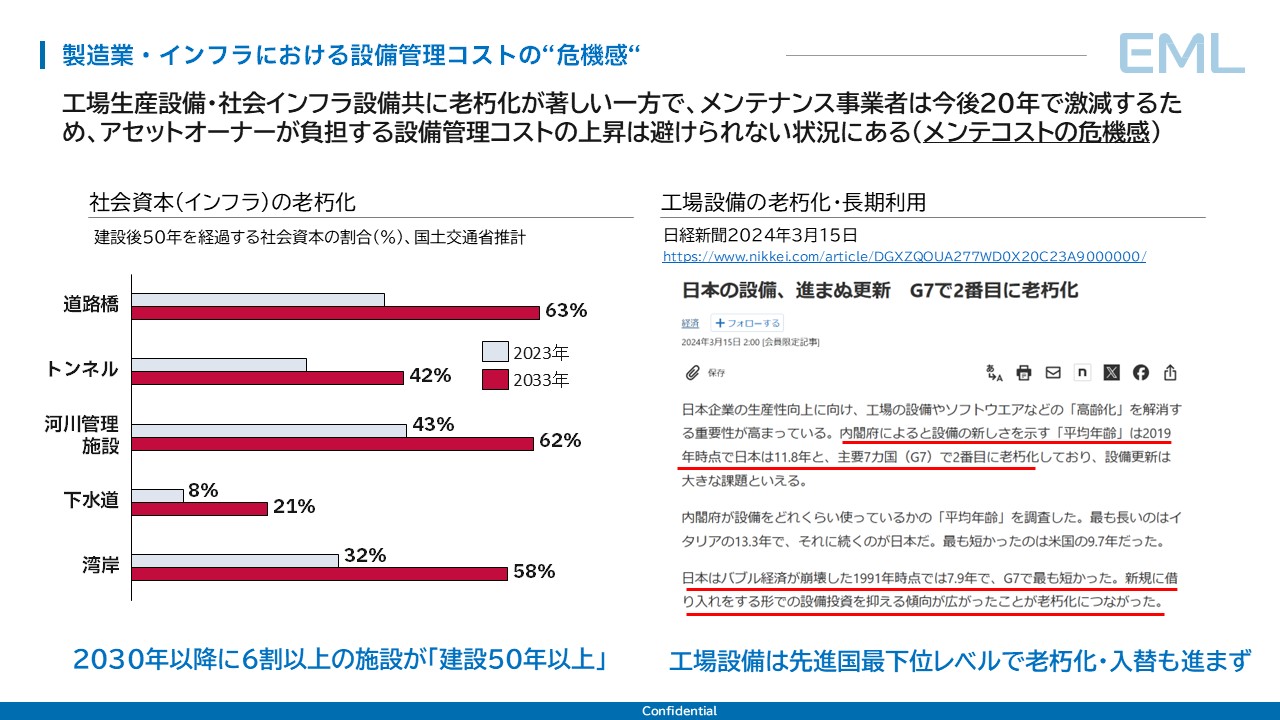

1-1. 社会インフラの老朽化 — 2030年代に6割が築50年超

日本の社会インフラは、高度経済成長期に集中的に整備された。国土交通省の推計[1]によれば、建設後50年を経過する社会資本の割合は、2023年時点ですでに道路橋で約39%、トンネルで約27%に達している。これが2033年には道路橋で約63%、トンネルで約42%まで上昇する見通しである。

2030年代には、主要な社会インフラの6割以上が「築50年超」となる。建設後50年は、設備の大規模修繕や更新判断が必要になる節目にあたる。これらの施設をすべて更新するのは現実的ではなく、限られた予算のなかでどの設備に優先的にコストを投じるかという判断の重要性が高まっている。

1-2. 各産業のおける生産設備の老朽化と長期利用

社会インフラだけでなく、工場の生産設備の老朽化も深刻である。日経新聞(2024年3月)の報道[2]によれば、日本の工場設備の平均年齢は11.8年(2019年時点)で、G7のなかではイタリア(13.3年)に次いで2番目に古い水準にある。設備の更新投資が十分に行われておらず、老朽化した設備を使い続けている状況が浮き彫りになっている。

設備が古くなれば故障リスクは高まり、メンテナンスコストも増加する。さらに、メンテナンスを担う事業者や技術者は今後20年で大幅に減少すると見込まれている。需要は増える一方で供給は減る――設備管理コストの上昇は構造的なものであり、個別の工夫だけでは吸収しきれない規模になりつつある。

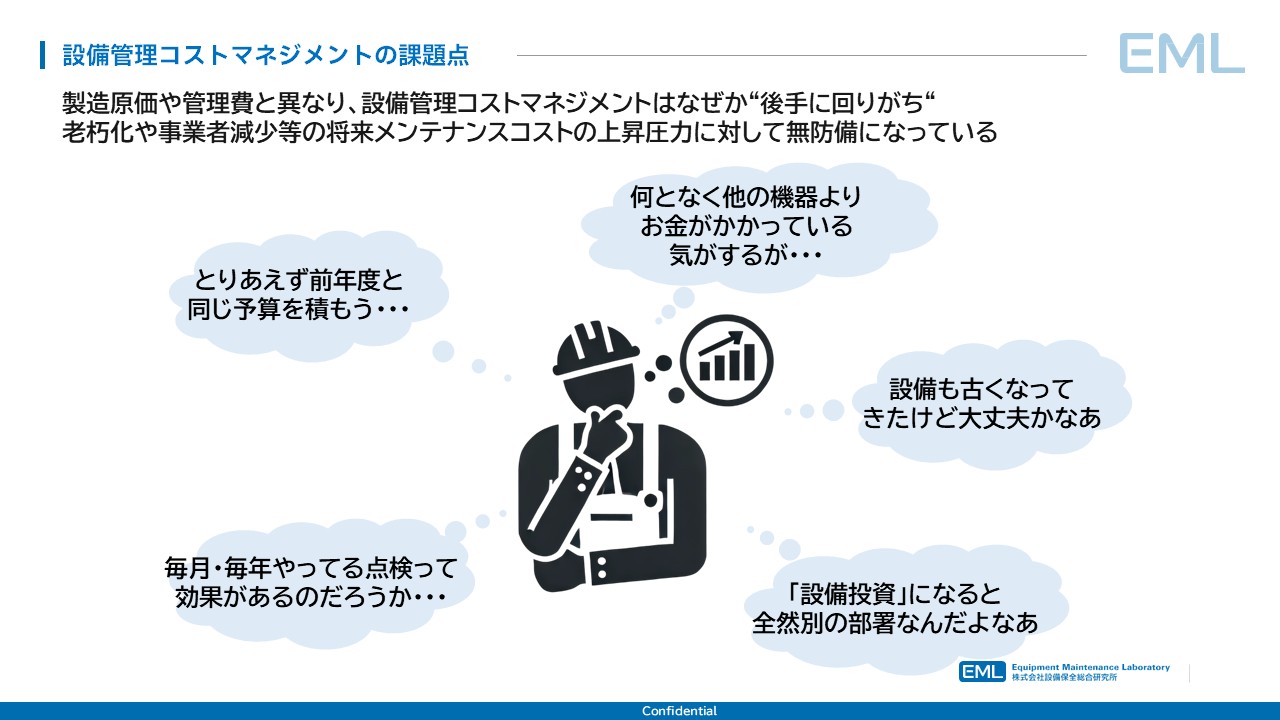

2. 設備管理コストマネジメントの現状課題

2-1. 現場で聞かれる5つの課題

コスト上昇圧力が高まるなかで、多くの現場では以下のような課題を抱えている。

- 「とりあえず前年度と同じ予算を積もう」 — コストの妥当性を検証する仕組みがなく、前年踏襲が暗黙のルールになっている

- 「何となく他の機器よりお金がかかっている気がするが、詳細は不明」 — 機器単位のコスト把握ができておらず、改善の優先順位がつけられない

- 「設備投資になると全然別の部署」 — 運転コスト(保全費)と資本コスト(設備投資)が組織的に分断され、トータルコストの最適化ができない

- 「毎月・毎年やっている点検って効果があるのだろうか」 — 点検の費用対効果が見えず、必要性の判断基準がない

- 「設備も古くなってきたけど大丈夫かなあ」 — 漠然とした不安はあるが、それをリスクとして定量化し、コスト計画に反映する手段がない

これらに共通するのは、コスト管理の「粒度」と「判断基準」の不在である。どの設備にいくらかかっているのかが分からなければ、どこを削減すべきかも、どこに投資すべきかも判断できない。

2-2. 経験則・過去準拠の限界

「過去と同じで」「経験的には」「壊れてから対応」――こうした管理手法は、設備が比較的新しく、メンテナンス事業者も十分に確保できた時代には一定の合理性があった。

しかし、前述のとおり設備の老朽化が進み、メンテナンスの人手も減少する環境では、経験則に頼った管理はコスト上昇に対して無防備となる。限られたリソースを最適に配分するための、体系的なアプローチへの転換が求められている。

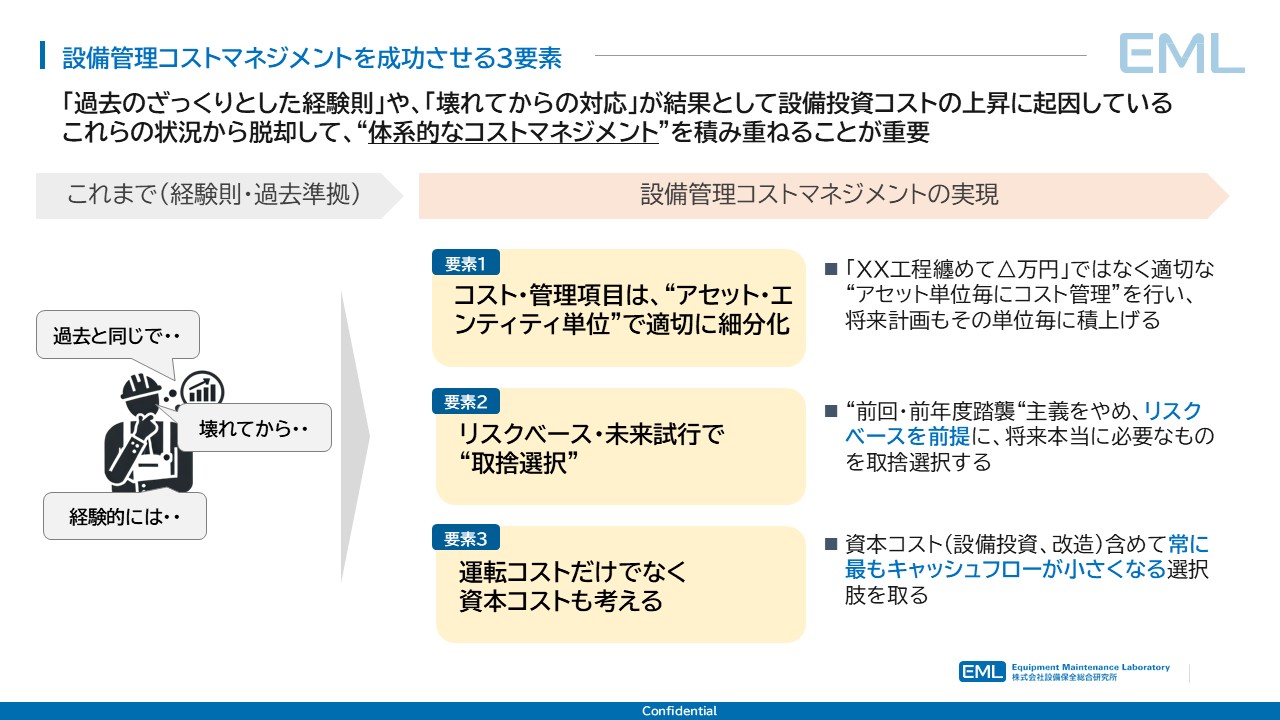

3. 体系的コストマネジメントの3つの要素

経験則や前年度準拠から脱却し、体系的なコストマネジメントを実現するには、以下の3つの要素を押さえることが重要である。

3-1. 要素1:コストをアセット単位で適切に細分化する

「XX工程まとめて△万円」ではなく、アセット(設備)単位でコストを把握・管理することが出発点となる。

多くの現場では、コストや管理情報が保全・工務、製造、生産管理、本社といった部門ごとにバラバラに蓄積されている。「この保全履歴ってどこまでの範囲?」「品質不具合、生産未達は結局どの装置が原因なの?」「この成型機と配管っていつ、いくらで買ったの?」――こうした疑問が解消できないのは、管理の切り口が設備単位になっていないためである。

ポンプ、配管、成形機、モーターといった個々のアセット・エンティティ(管理単位)ごとにコスト・履歴を紐づけることで、「どの設備にコストが集中しているか」「どの設備のコスト効率が悪いか」が初めて可視化される。将来のコスト計画も、この単位で積み上げることで精度が格段に向上する。

3-2. 要素2:リスクベース・未来志向で取捨選択する

前年度踏襲をやめ、リスクを基準に将来本当に必要なものを取捨選択する考え方である。

すべての設備に同じ水準の保全を行うのは非効率である。故障した場合の影響度(安全・環境・生産への影響)と故障の起きやすさを掛け合わせたリスクマトリクスを用いることで、保全の優先順位を合理的に判断できるようになる。

リスクが高い設備には重点的にコストを投じ、リスクが低い設備では点検頻度を見直す。こうした取捨選択は、ISO 55000シリーズ(アセットマネジメント)やAPI 580/581(リスクベース検査)といった国際規格でも基本原則として位置づけられている。

3-3. 要素3:運転コストだけでなく資本コストも統合して管理する

多くの現場では、日常の保全費用(運転コスト)と設備の更新・改造費用(資本コスト)が別々の部署で管理されている。しかし、設備のライフサイクル全体で見れば、「修理し続けるか、更新するか」は統合的に判断すべきテーマである。

EAC(等価年間コスト:Equal Annual Cost)のような手法を用いることで、運転コストと資本コストを同じ土俵で比較し、キャッシュフローが最も小さくなる選択肢を取ることが可能になる。「設備投資になると別の部署」という組織的な分断を超えて、全体最適の判断を実現する仕組みである。

この3つの要素は、それぞれ独立したものではなく、互いに連携して機能する。アセット単位でコストを把握し(要素1)、リスクに基づいて優先順位をつけ(要素2)、運転・資本の両面から最適な判断を下す(要素3)――この一連のプロセスが、体系的なコストマネジメントの骨格となる。

次回以降の記事では、これら3つの要素をそれぞれ掘り下げ、具体的な手法や現場での導入事例を交えて解説する。

📚 連載:設備保全コスト最適化 実践ガイド

- ▶ 設備保全コスト削減の3要素 — 老朽化時代の体系的アプローチ(この記事)

- 設備保全コストの可視化 — アセット単位管理で脱却

- 予防保全からリスクベースドメンテナンスへ — POF/COF評価と産業別規格の実践ガイド

参考文献

[1] 国土交通省「社会資本の老朽化の現状と将来予測」

https://www.mlit.go.jp/sogoseisaku/maintenance/02research/02_01.html

[2] 日本経済新聞「日本の工場設備やソフトウェア、進まぬ更新 G7で2番目に老朽化」(2024年3月)

https://www.nikkei.com/article/DGXZQOUA277WD0X20C23A9000000/

次回予告

第2回:アセット単位のコスト管理 — 「まとめていくら」から脱却する方法

- アセット・エンティティの定義と管理粒度の決め方

- 部門横断のデータ統合の実践ステップ

▶ 第2回を読む:設備保全コストの可視化 — アセット単位管理で「まとめていくら」から脱却