【設備保全コスト最適化 #2】設備保全コストの可視化 — アセット単位管理で「まとめていくら」から脱却

設備管理コストマネジメント3要素の第1「アセット単位でのコスト細分化」を掘り下げる。社会インフラ・石油化学・鉄鋼・自動車・電力の各業界事例を横断的に論じ、アセット単位でコストを記録・管理する5つの具体的ステップを解説する。

1. 3つの要素の位置づけ — なぜ「アセット単位の細分化」が起点なのか

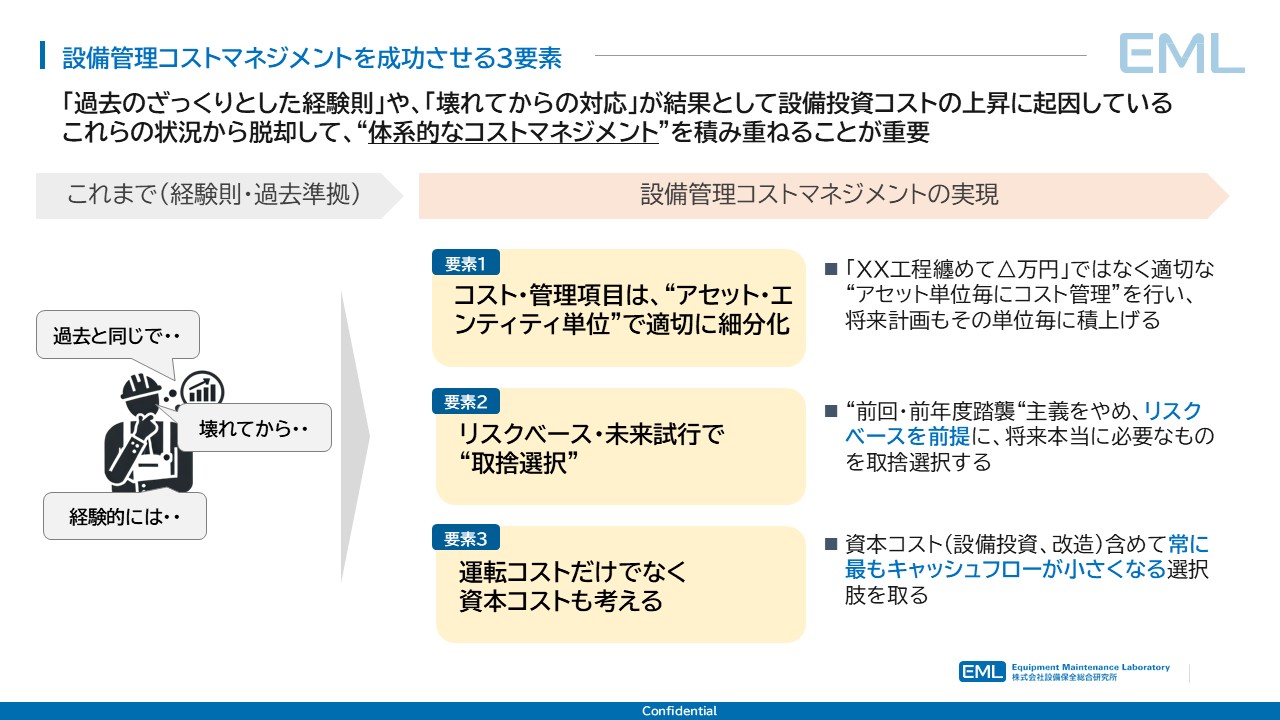

前回記事で述べたとおり、設備管理コストマネジメントの体系的アプローチは3つの要素で構成される。

- 要素1:コストをアセット単位で適切に細分化する — 個々の設備ごとにコストと履歴を把握する

- 要素2:リスクベース・未来志向で取捨選択する — 故障確率×影響度で保全の優先順位を決める

- 要素3:運転コストと資本コストを統合して管理する — 修理し続けるか更新するかをトータルで判断する

この3つは独立ではなく、順番に積み重なる構造になっている。要素2のリスク評価は「どの設備の故障確率が高いか」を判断するものだが、そもそも設備単位でデータが整理されていなければ評価のしようがない。要素3のコスト統合も、設備ごとの保全費累計と更新費用を比較するものであり、設備単位のコスト把握が前提となる。

つまり、要素1のアセット単位管理は、3要素すべての基盤である。ここが整っていなければ、リスク評価も投資判断も「勘と経験」の域を出ない。

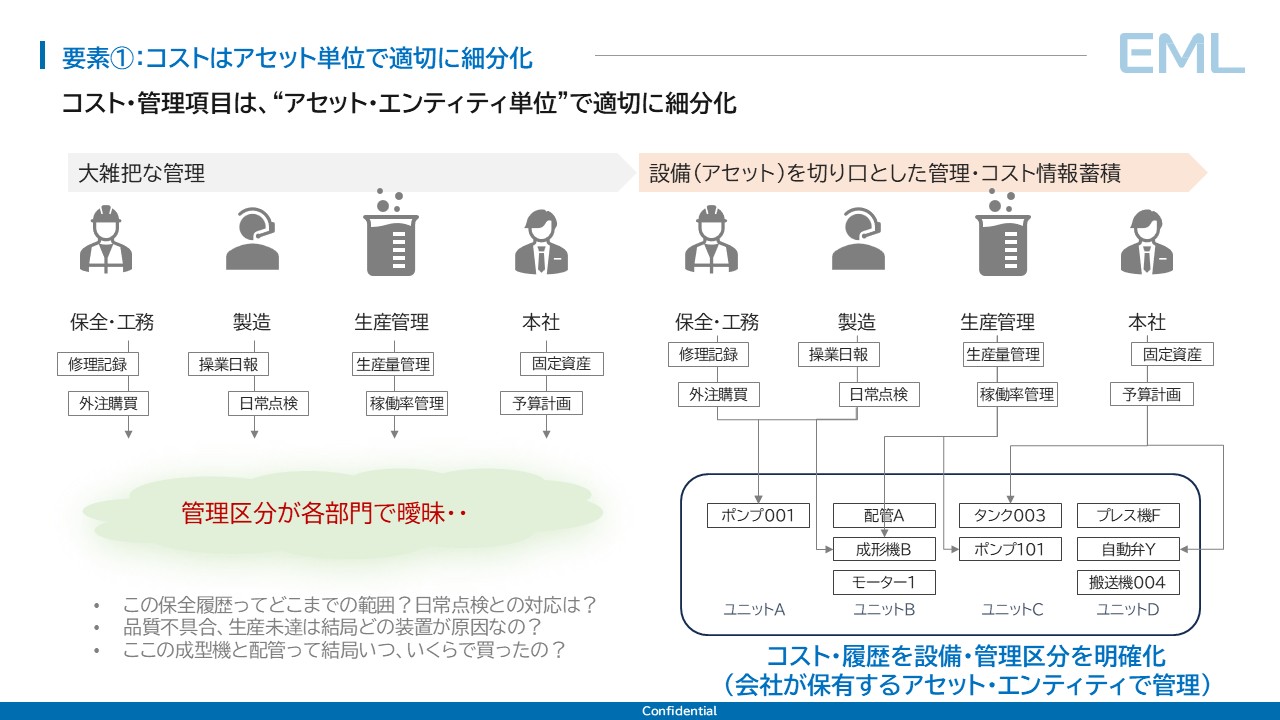

2. 現場で起きている問題 — 「管理区分が各部門で曖昧」の実態

多くの工場やプラントでは、設備に関するデータが部門ごとにバラバラに蓄積されている。保全・工務部門は修理記録と外注購買を、製造部門は操業日報と日常点検を、生産管理部門は生産量と稼働率を、本社は固定資産台帳と予算計画を、それぞれ独自のフォーマットで管理している。

この状態で現場が直面する問いは、たとえば以下のようなものである。

- 「この保全履歴ってどこまでの範囲? 日常点検との対応は?」

- 「品質不具合、生産未達は結局どの装置が原因なの?」

- 「この成型機と配管って結局いつ、いくらで買ったの?」

これらの問いに即座に答えられないのは、管理の切り口が「設備」ではなく「部門」になっているためである。保全部門は「保全工事」の単位で、経理部門は「勘定科目」の単位で、生産管理は「工程」の単位でデータを持っている。それぞれの部門内では合理的な管理であっても、部門をまたいで「ポンプ001にトータルでいくらかかっているか」を把握しようとすると、途端にデータの突合が必要になる。

結果として、「XX工程まとめて△万円」「前年度と同じ予算を積む」という管理に落ち着いてしまう。コストの妥当性を検証する手段がないから、前年踏襲が暗黙のルールとなる。

3. アセット・エンティティ単位の管理とは何か

3-1. アセット・エンティティの定義

アセット・エンティティとは、会社が保有する設備を構成する管理単位のことである。ポンプ、配管、成形機、モーター、タンク、プレス機、自動弁、搬送機――こうした個々の機器に固有のIDを付与し、コスト・履歴・状態情報をすべてそのIDに紐づけて管理する考え方である。

この管理単位の粒度は、業界や設備の特性によって異なる。石油化学プラントでは回転機器1台1台を管理単位とすることが多く、社会インフラでは橋梁1本、配管セグメント1区間が管理単位となる。重要なのは、コストの発生源を特定できる粒度で設備を識別することである。

3-2. 部門横断のデータ統合

アセット・エンティティ単位の管理を実現するには、各部門が持つデータを設備IDで横串を通す必要がある。

たとえばポンプ001というアセットに対して、以下のデータが紐づく。

- 保全・工務: 修理記録(ベアリング交換、シール交換等)、外注購買履歴

- 製造: 操業日報(運転時間、負荷条件)、日常点検記録(振動・温度)

- 生産管理: 稼働率、生産量への寄与

- 本社: 取得日、取得額、減価償却状況

これらがポンプ001というIDで統合されると、「このポンプは取得から10年で累計修理費が取得額の60%に達している」「稼働率は98%だが、年間3回の計画外停止がある」「同型ポンプの平均と比べて保全コストが1.5倍高い」といった分析が可能になる。

3-3. ISO 14224のアセット階層

石油・ガス・石油化学産業では、ISO 14224(石油・天然ガス・石油化学産業 — 設備信頼性・保全データの収集と交換)が、アセット階層の国際標準を定めている[1]。この規格は9階層の分類体系を定義しており、最上位の「産業タイプ」から最下位の「部品」まで、設備をどの粒度で管理すべきかの指針を提供している。

ISO 14224がとりわけ重要なのは、故障モー��と故障メカニズムの分類コードを標準化している点である。「ポンプが止まった」という事象を、「シール漏れ」「ベアリング摩耗」「インペラ腐食」といった故障モードに分類し、さらにその原因メカニズム(摩耗、腐食、疲労等)まで標準化することで、設備間・プラント間・企業間でのデータ比較が可能になる。

この標準化がなければ、同じ現象を「ポンプ故障」「ポンプ異常」「ポンプ停止」と各現場が異なる表記で記録し、データの統合・比較ができない。アセット単位管理の「器」を整えるだけでなく、中に入れるデータの「言語」も揃える必要がある。

4. 業界別の導入事例 — アセット単位管理は全ての業界で共通する

アセット・エンティティ単位の管理は、特定の業界に限った話ではない。社会インフラから製造業まで、設備を保有するあらゆる組織に共通する基盤的な考え方である。以下、5つの業界における事例を見ていく。

4-1. 社会インフラ — 橋梁の個別管理で維持コストを半減

社会インフラの分野では、日本国内で先駆的な取り組みが進んでいる。

青森県は2003年から、管理する約800橋に対して「青森県橋梁アセットマネジメント支援システム(AMSS)」を構築した[2]。従来は「橋梁全体をまとめて」管理していたものを、個別橋梁ごとに目視点検結果と劣化予測を紐づけ、「いつ、どの橋梁に、どのような対策が必要か」をライフサイクルコスト(LCC)で試算する体制に転換した。

この個別管理への移行により、50年間で最大1,000億円の維持更新コスト削減が見込まれている。事後保全主体の管理に比べて、必要予算を約半分に圧縮できるという試算である。

国土交通省もこの方向性を全国に展開している。2013年を「社会資本メンテナンス元年」と位置づけ、道路・河川・下水道・港湾など全12分野で個別施設計画を核としたメンテナンスサイクルの構築を推進した[3]。個別施設ごとの点検・診断・修繕・更新の情報を記録・活用する仕組みであり、まさにアセット・エンティティ単位管理のインフラ版である。

この予防保全への転換による効果は大きい。国土交通省の試算では、30年間の維持管理・更新費は、事後保全で約280兆円かかるところを、予防保全では約190兆円に抑えられる。30年間で約90兆円、年間約3兆円の差が出る計算である。

さらに、仙台市の下水道事業は2013年に国内で初めてISO 55001(アセットマネジメントの国際規格)の認証を取得した[4]。個別施設の劣化状況を調査・分析し、管路の標準耐用年数の約1.5倍、設備で約1.5〜2倍の使用が可能であることを実証している。「一律に寿命が来たら交換」ではなく、個別施設の状態を見て延命か交換かを判断する――アセット単位管理の実践である。

4-2. 石油化学 — 機器単位のリスク評価で検査コスト65%削減

石油化学プラントは、アセット単位管理の先進領域である。数千〜数万点の機器を保有する大規模プラントでは、すべての機器に同じ頻度で検査を行うことは物理的にもコスト的にも現実的ではない。

米国ガルフコーストの化学プラントの事例[5]が、この点を端的に示している。大量の固定機器・配管・安全弁を保有するこのプラントは、従来のAPIベースの時間基準検査(TBI: Time-Based Inspection)から、API 580/581に基づくリスクベース検査(RBI: Risk-Based Inspection)に移行した。

RBIの核心は、個々の機器に対して損傷メカニズムに基づくリスク評価を実施し、リスクの高い機器に検査リソースを集中させることにある。この移行の前提として、すべての圧力容器が個別に識別され、材質・設計条件・運転履歴・検査履歴といったデータが機器単位で紐づいている必要がある。

結果は劇的であった。検査要件は65%削減、内部検査が必要な固定機器は35%削減。10年間の累計で約15百万ドル(約22.5億円)の削減が見込まれている。内訳は、メンテナンスコスト削減で3.2百万ドル、リスク低減による節約で4.6百万ドル、ターンアラウンド(定期修繕)間隔の延長で8百万ドルである。

ここで重要なのは、検査を「やめた」のではなく、「集中させた」という点である。リスクの低い機器の検査頻度を下げる一方、リスクの高い機器にはむしろ検査を強化している。全体として安全性を維持しながらコストを最適化するこのアプローチは、アセット単位のデータがなければ実現しない。

4-3. 鉄鋼 — 個別機器の状態監視で非計画停止30%削減

鉄鋼業は、高温・高負荷環境で大量の回転機器が連続稼働する産業であり、1台の故障がライン全体の停止に直結する。非計画停止のコストは甚大で、それゆえ個別機器の状態を常時把握する動機が強い。

米国デトロイトの特殊鋼メーカーの事例[6]では、IoTセンサーと機械学習を組み合わせた予知保全システムを導入し、個別機器単位での振動・温度・電流データの連続モニタリングを実施した。従来は定期巡回点検で「異常なし」と確認するだけだったものを、常時データ収集により劣化トレンドを捉える体制に転換した。

結果として、非計画停止時間が30%削減、年間運用コストは約85万ドル(約1.3億円)削減された。投資回収期間は11ヶ月である。

別の鉄鋼施設では、仕上げスタンドのギヤボックスベアリングの異常を、定期保全の5ヶ月前に検知した事例がある[7]。この1件の故障回避だけで約320万ドル(約4.8億円)の損害を防止しており、予知保全プログラム全体の投資を単一機器の故障予防で回収した計算になる。

これらの事例に共通するのは、「まとめて巡回点検」から「個別機器の連続監視」への転換である。従来の巡回点検は「定期的に全設備を一律に見る」方式であり、設備間の優先順位づけができていなかった。個別機器にセンサーを設置し、機器ごとの劣化傾向をデータで追跡することで、「いつ、どの機器に、どのような対応が必要か」が見えるようになる。

4-4. 自動車製造 — TPMによる個別設備のロス分析でOEE16ポイント改善

自動車製造業では、TPM(Total Productive Maintenance:全員参加の生産保全)が個別設備管理の代表的なフレームワークである。1971年に日本電装(現デンソー)がJIPM(日本プラントメンテナンス協会)と共同で開発した手法であり[8]、個別設備ごとの16大ロス分析とOEE(設備総合効率)管理を体系化したものである。

TPMの本質は、設備のパフォーマンスを「設備ごと」に計測し、ロス(停止ロス・性能ロス・不良ロス)を「設備ごと」に特定し、改善活動を「設備ごと」に展開する点にある。これはまさにアセット・エンティティ単位の管理の実践であり、「ライン全体の稼働率が90%」ではなく、「ボトルネック工程のプレス機AのOEEが63%」という粒度で問題を可視化する。

自動車部品加工ラインでの学術研究[9]では、ボトルネック工程にTPMを導入し、故障データに基づく根本原因分析を実施した結果、OEEが63%から79%へ16ポイント改善している。別の事例ではCNC旋盤の故障が23%削減、CNCマシニングセンターの故障が38%削減されている。

TPMが自動車産業で50年以上にわたって成果を出し続けている理由は、「個別設備」という管理粒度が適切であること、そしてその粒度でデータを継続的に蓄積・分析する仕組みが組み込まれていることにある。

4-5. 電力 — 機器単位のリスク評価で法定検査期間を延長

電力産業は、法規制により設備管理の記録義務が明確に定められている業界である。それゆえ、アセット単位の管理は��令遵守の要請でもある。

関西電力は2002年に、火力発電所においてRBM(Risk-Based Maintenance:リスクベースメンテナンス)を導入した[10]。従来の「一律の時間基準保全(TBM)」から、各機器ごとに「故障の起こりやすさ」と「故障が起きた場合の影響の大きさ」を評価し、リスクマトリクスを用いて保全計画を策定する手法へ転換した。さらに2020年には、SAP S/4HANAを導入して火力設備保守管理システムを再構築し、発電所横断での設備管理基準の標準化を実現している[11]。

関西電力送配電は、送配電設備の高経年化に対応するため、IoT・AIを活用したアセットマネジメントを推進しており、この取り組みは第4回インフラメンテナンス大賞(経済産業省)を受賞している[12]。

中部電力パワーグリッドは、配電部門向けアセットマネジメントシステムを国内電力会社として初めて導入した[13]。このシステムはEAM(設備資産管理)・APM(設備性能管理)・AIPM(設備投資計画管理)の3つのサブシステムで構成されており、APMサブシステムが個別機器単位で「影響度算出」「設備状態診断」「リスク評価」を実行する。

電力業界で注目すべきは、個別機器管理の高度化が規制緩和につながる点である。経済産業省は、IoTを活用した高度な設備監視・異常検知を実現した場合、火力発電所の法定定期検査期間を4年から6年に延長できる特例措置を設けている[14]。高圧ガス保安法のスーパー認定事業所制度も同様の仕組みであり、個別機器レベルの連続監視と予知保全を条件として、連続運転期間の延長などの規制緩和を受けられる。

アセット単位管理は、コスト最適化だけでなく、規制対応の合理化にもつながるのである。

5. アセット単位でコストを記録する具体的ステップ

アセット・エンティティ単位の管理は、一朝一夕に完成するものではない。しかし、「完璧なアセット台帳が完成してから始める」という考え方では、いつまでも着手できない。ここでは、各業界の事例から抽出した実務的な導入ステップを具体的に示す。

5-1. ステップ1:管理対象の特定とアセットIDの付与

最初のステップは、コストを紐づける「器」を作ることである。

すべての設備を一度に個別管理に移行する必要はない。まずは、生産への影響が大きい設備、過去に重大故障を経験した設備、保全コストが高い設備から着手する。石油化学プラントのRBI導入事例でも圧力容器や回転機器など高リスク機器から始めているし、鉄鋼業の予知保全導入もボトルネック工程の主要機器から開始するケースが多い。

具体的には、以下の作業を行う。

- 対象設備のリストアップ: 工場・プラント内の主要設備を洗い出す。コンプレッサ、ポンプ、モーター、タンク、配管セグメント、成形機、搬送機、自動弁――こうした機器単位で漏れなくリスト化する。

- ユニークIDの付与: 各設備に一意の管理番号を付与する(例:P-001、C-003、M-012)。このIDが以降のすべてのコスト記録の紐づけキーとなる。

- 階層構造の定義: 設備を「サイト → プラント → ユニット → 機器 → 部品」のように階層化する。ISO 14224の9階層分類が参考になるが、まずは「ユニット → 機器」の2〜3階層から始めても構わない。たとえばウェビナー資料[16]で示した例では、ユニットA〜Dの下にポンプ001、配管A、成形機B、モーター1、タンク003といった機器が配置されている。

5-2. ステップ2:アセットに紐づけるコスト科目の設計

アセットIDが付与されたら、次は「何のコストを」「どの粒度で」記録するかを設計する。現場で発生するコストは多岐にわたるが、アセット単位で記録すべき主要コスト科目は以下の通りである。

計画保全コスト(定期的に発生するもの)

- 年次点検・詳細点検費(委託費+部品+資材に分解)

- 定期点検費(簡易点検の外注費)

- 消耗品交換費(フィルタ、シール材、潤滑油等)

- 開放検査費(分解・部品交換を伴う大規模検査)

故障対応コスト(非計画で発生するもの)

- ベアリング交換、モーター巻き替え、弁補修等の修繕費

- 緊急出動にかかる割増外注費

- 部品の緊急調達費

設備投資コスト(資本支出)

- 新規設置費

- 大規模更新(主要部品一式交換)費

- 改造費(性能向上、リスク低減を目的とした投資)

たとえば前回記事で示したコンプレッサのケーススタディ[16]では、1台のコンプレッサに対して年次点検(50万円/回)、定期点検(20万円/回×4回)、消耗品交換(10万円/回×2回)、ベアリング補修(140万円/4年)、開放検査(500万円/8年)、部品交換(200万円/4年)、モーター巻き替え(100万円/5年)、ファン調整(20万円/3年)、弁補修(50万円/3年)、クーラー洗浄(40万円/3年)、シール交換(20万円/2年)といった項目が積み上がっている。

ここで重要なのは、各コスト項目を「委託費」「部品費」「資材費」に分解して記録することである。「ベアリング交換140万円」という総額だけでなく、「委託費60万円+部品費80万円」と記録しておけば、「部品は自社調達にして委託範囲を変更する」「メーカー部品を代替品に切り替える」といったコスト最適化の検討が可能になる。

5-3. ステップ3:既存データの突合と初期データ投入

多くの場合、データ自体は各部門にすでに存在している。修理記録、固定資産台帳、日常点検記録、操業日報――問題はこれらが設備単位で紐づいていないことである。

保全・工務部門は修理記録と外注購買を、製造部門は操業日報と日常点検を、生産管理部門は生産量と稼働率を、本社は固定資産台帳と予算計画を、それぞれ独自のフォーマットで持っている。ステップ3では、これらの既存データをアセットIDをキーにして突合する。

具体的な作業は以下の通りである。

- 名称マッピングの作成: 固定資産台帳の設備名称と保全部門の修理記録の設備名称を照合する。「ポンプA」「Aポンプ」「P-001」が同一設備を指しているケースは珍しくなく、この表記揺れの整理が実務上の最大のハードルとなる。

- 過去コストの遡及集計: 可能な範囲で過去3〜5年分のコスト実績をアセット単位に再集計する。購買データや外注発注データにアセットIDが入っていなくても、工事件名や発注先から設備を特定できることが多い。

- 固定資産情報の紐づけ: 取得日、取得金額、減価償却状況をアセットIDに紐づける。これにより、「取得から10年で累計修理費が取得額の60%に達している」といったライフサイクルコスト分析が可能になる。

5-4. ステップ4:業務プロセスへの組み込み — 「発生時に記録する」仕組み

過去データの突合は一度きりの作業だが、アセット単位管理を継続するには日常業務のプロセスにアセットIDの記録を組み込む必要がある。

- 発注時: 保全工事の発注書・見積依頼書にアセットIDを必須項目とする。「XX工程一式」ではなく「P-001 ベアリング交換」という単位で発注する。

- 検収時: 工事完了時にアセットIDごとのコストを記録する。複数機器にまたがる工事であっても、可能な限り機器ごとにコストを按分する。

- 部品調達時: 部品の購買記録にアセットIDを付与する。どの設備のどの部品として使用されたかを追跡可能にする。

- 故障発生時: 故障報告書にアセットIDと故障モード(ISO 14224の分類コードが望ましい)を記録する。修復にかかったコストもアセット単位で記録する。

- 日常点検時: 点検チェックシートをアセット単位で構成する。異常兆候の記録もアセットIDに紐づくようにする。

TPMの実践がこの点で参考になる。TPMでは個別設備ごとの16大ロス分析を基本としており、生産ロス・品質ロス・停止ロスのすべてが設備単位で記録される。この粒度でデータを蓄積し続けることが、OEE改善や故障削減の基盤となっている。

5-5. ステップ5:CMMS/EAMシステムによるデータ統合

データの突合と業務プロセスの仕組みを支えるのが、CMMS(Computerized Maintenance Management System:設備保全管理システム)やEAM(Enterprise Asset Management:企業資産管理システム)である。これらのシステムは、アセット台帳を中核に、保全作業指示・部品在庫・コスト管理・検査記録を統合的に管理する機能を持つ。

中部電力パワーグリッドの事例[13]では、約2,600万件の配電設備データを約14万件の作業単位に集約し、EAM・APM・AIPMの3サブシステムで統合管理している。このような大規模データ統合は、手作業では到底不可能であり、システムの導入が不可欠である。

ISO 14224のアセット階層に準拠したデータ構造を最初から設計しておくと、後から規格準拠が必要になった場合のやり直しを防げる。ただし、「システム導入=問題解決」ではない。システムはあくまで器であり、そこに入れるデータの品質と運用ルールが成果を左右する。ステップ1〜4で述べた「何を」「どの粒度で」「どのタイミングで」記録するかの設計が、システム導入の前提となる。

6. 横断的な効果 — 業界を問わない共通パターン

ここまで5つの業界の事例を見てきたが、アセット単位管理の効果には業界を問わない共通パターンがある。

Deloitte Analytics Instituteの調査[15]は、個別アセット単位の保全管理を導入した製造企業全体で以下の効果を報告している。

- 保全コスト削減:最大25〜40%

- 設備稼働率向上:10〜20%

- 設備ダウンタイム削減:最大50%

これらの数字は、「まとめて一律管理」から「個別アセットの状態に基づく管理」への転換がもたらす効果の幅を示している。効果の大きさは、現状の管理水準と設備の特性によって異なるが、方向性は一貫している。

共通しているのは、アセット単位管理への移行が「保全の質を下げてコストを削る」のではなく、「保全の精度を上げてムダを削る」という構造であることである。青森県の橋梁管理も、ガルフコーストのRBIも、鉄鋼の予知保全も、TPMのOEE改善も、すべて同じ原理で動いている。

次回記事では、3要素の第2の要素「リスクベース・未来志向での取捨選択」を取り上げる。故障確率と影響度をどう定量化し、保全の優先順位をどう決めるか――リスクマトリクスの実践的な組み立て方を論じる。

▶ 第3回:予防保全からリスクベースドメンテナンスへ — POF/COF評価と産業別規格の実践ガイド

📚 連載:設備保全コスト最適化 実践ガイド

- 設備保全コスト削減の3要素 — 老朽化時代の体系的アプローチ

- ▶ 設備保全コストの可視化 — アセット単位管理で脱却(この記事)

- 予防保全からリスクベースドメンテナンスへ — POF/COF評価と産業別規格の実践ガイド

参考文献

[1] ISO 14224:2016 Petroleum, petrochemical and natural gas industries — Collection and exchange of reliability and maintenance data for equipment

https://www.iso.org/standard/64076.html

[2] 青森県「橋梁アセットマネジメント基本計画」

https://www.pref.aomori.lg.jp/soshiki/kendo/doro/files/kihonkeikaku.pdf

[3] 国土交通省「予防保全型のインフラ老朽化対策の推進」

https://www5.cao.go.jp/keizai-shimon/kaigi/special/reform/wg6/20201110/pdf/shiryou1-1.pdf

[4] 仙台市「下水道事業のアセットマネジメント」

https://sendai-resilience.jp/efforts/government/development/asset_management.html

[5] AOC「Risk Based Inspection Yields Big Savings for Gulf Coast Chemical Plant」

https://www.aoccorp.com/knowledge/rbi-yields-big-savings

[6] OxMaint「Reducing Downtime by 30 Percent with Predictive Maintenance Analytics」

https://oxmaint.com/case-study/post/predictive-maintenance-downtime-reduction

[7] AssetWatch「How AI Predictive Maintenance Saves Steel Mills」

https://www.assetwatch.com/blog/steel-and-metal-ai-predictive-maintenance

[8] 日本プラントメンテナンス協会「TPMとは」

https://info-jipm.jp/f/introduction-of-tpm/

[9] Morales Mendez & Rodriguez (2017) "Total productive maintenance as a tool for improving productivity" International Journal of Advanced Manufacturing Technology, vol.92, pp.1013-1026

https://link.springer.com/article/10.1007/s00170-017-0052-4

[10] 関西電力「RBM手法の導入による火力発電所メンテナンスコストの大幅な削減」(2002年)

https://www.kepco.co.jp/corporate/pr/2002/0128-1j.html

[11] SAP Japan「関西電力、SAP S/4HANAで火力設備保守管理システムを再構築」(2020年)

https://news.sap.com/japan/2020/08/関西電力、sap-s-4hanaで火力設備保守管理システムを再/

[12] 国土交通省「第4回インフラメンテナンス大賞 経済産業省受賞」

https://www.mlit.go.jp/sogoseisaku/maintenance/03activity/pdf/04_16.pdf

[13] 三菱電機ソフトウエア「電力会社配電部門向けアセットマネジメントシステム開発」

https://www.mesw.co.jp/technology/archives/techlib-mcr_29_05.html

[14] 経済産業省「スーパー認定事業所制度」

[15] Deloitte Insights「Industry 4.0 and predictive technologies for asset maintenance」

[16] 設備保全総合研究所(EML)ウェビナー資料「設備管理コストマネジメントを成功させる3要素」